2022年,预制菜这个号称“可让厨房小白10分钟实现做饭自由”的赛道爆火,成为了消费市场的顶流,它的火爆程度超乎想象。

近年来,无论是在超市的货架上、电商平台的必购清单中,还是在楼宇电梯的广告中,消费者都能看到预制菜的身影,销量一路走高。京东销售情况显示,2022年1-10月份,其预制菜成交额同比增长了170%。

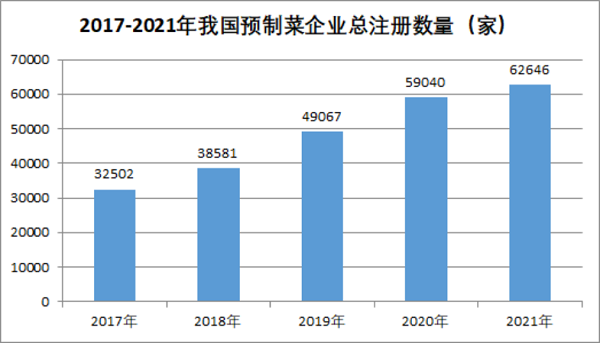

同时,爆火的预制菜赛道也受到了诸多创业者的青睐。天眼查数据显示,从2017-2021年,我国预制菜企业的总注册数量持续攀升,2021年超过了6万家。

来源 天眼查

从四面八方涌进来的预制菜创业者中,不乏实力雄厚的餐饮企业选手和跨界选手。一边是海底捞、西贝、眉州东坡、全聚德等巨头餐企纷纷加码预制菜业务;另一边则是其他跨界选手也虎视眈眈而来,据天眼查数据,仅2022年就有十余个知名跨界选手入局预制菜赛道,其中比较具有代表性的为趣店创始人罗敏、瑞幸咖啡的创始人陆正耀、瓶装水巨头农夫山泉以及地产企业碧桂园等。

来源 网上公开资料,天眼查研究院整理

在创业者们争抢着布局预制菜业务的时候,资本也瞄准了这个热度空前高涨的赛道,加速入场。据相关数据,2021年至2022 年预制菜领域共计发生50余起融资事件,而2020年才10余起,同时近两年总融资金额也得到了大幅提升,还催生了味知香这个“预制菜企业第一股”。

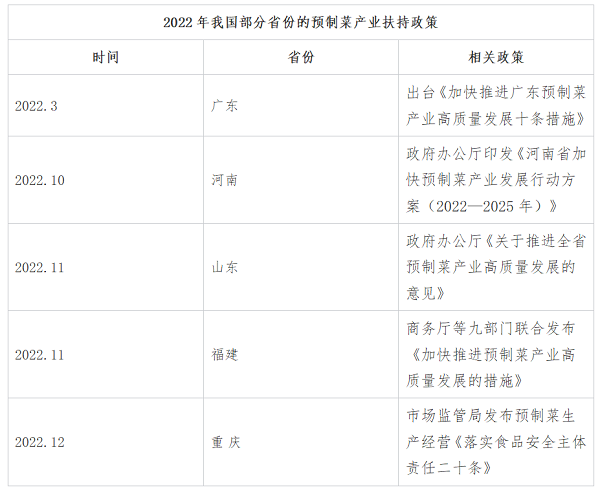

此外,预制菜产业的发展也得到了相关政府部门的大力支持。2022年,广东、河南、山东、福建等省份纷纷出台了多项政策推动当地预制菜产业的发展。除了政策上的扶持之外,部分地方政府还设立了预制菜产业基金,为预制菜企业提供融资、发展上的支持。比如,广东省成立50亿元预制菜产业投资基金、山东省设立10亿元预制菜产业基金等。

来源 网上公开资料,天眼查研究院整理

创业者扎堆入局、跨界玩家涌入、资本热捧以及各项扶持政策的出台,把预制菜推向了新的高度,让预制菜迎来了黄金发展期,市场规模持续上涨。相关数据统计显示,我国预制菜的市场规模从2017年的3000亿元上涨到了2021年的5500亿元,未来5年的复合增速有望达到13%,到2026年市场规模有望突破1万亿元。

来源 网上公开资料,天眼查研究院整理

统计局数据显示,2022年前11个月我国餐饮收入为3.98亿元,因此,相比总体餐饮大盘来看,超过五千亿的预制菜赛道,可谓名副其实的大赛道。那么,预制菜到底是什么?这个顶流又是如何养成的?

预制菜这个顶流是如何养成的?

在成为顶流之前,预制菜的“前身”是半成品菜或者料理包,大部分消费者对这个概念还比较陌生。后来预制菜这个名称开始流行,对它的定义也逐渐清晰化,目前业内普遍认为预制菜主要包括三大类型,一类是即热型,包括外卖料理包、速食米粉、自嗨锅等;一类是即烹型,例如调理牛排、即烹酸菜鱼、即烹小龙虾等;还有一类则是三级净菜,如已根据菜谱搭配好、洗净切好的蔬菜或肉类,附加所需的料理包。

从行业整体发展进程来看,预制菜在我国算不上新鲜的物种。相关资料表明,我国预制菜早在20世纪八九十年代就开始萌芽了,只是近年来,随着餐饮业的连锁化发展以及外卖市场的兴起,品质稳定、出餐效率高的预制菜开始受到越来越多餐企的追捧。

与此同时,随着我国冷链物流行业的快速发展,以及新冠疫情的影响,家庭端的预制菜消费需求在近年来被快速地释放,我国C端预制菜市场得以迅速崛起。

总体来看,我国预制菜企业共分为四大类型,一类是以味知香、珍味小梅园为代表的专业预制菜企业,一类是以广州酒家、海底捞等为代表的餐饮企业,一类是以盒马工坊、叮咚买菜等为代表的生鲜电商平台,一类是农牧水产企业。这四大类型的企业各有侧重点,特性也均有所不同。

在预制菜企业的带动下,预制菜B端和C端市场空前活跃,我国预制菜行业进入了发展的快车道。

1.B端市场:渗透率逐步提升,以降本增效为首要目的

虽说我国预制菜在崛起之初是针对C端市场的,但是真正让预制菜发扬光大的却是B端市场。相关资料显示,我国预制菜企业To B 和To C的市场占比约为8∶2,即八成的市场营收是由B端市场创造的。我国餐饮行业一向崇尚烟火气和手工现做,预制菜为什么能在B端市场立足呢?

这是由于中式餐饮的烹饪过程大多繁复、出餐效率较低,加上近年来,餐饮行业的竞争不断加剧,诸多餐饮企业面临着“高房租成本、高食材成本、高人工成本”的经营压力。为了更好地提升经营效率,餐饮企业不得不尝试多种方式来实现降本增效,而采用预制菜则成为其中一种有效的方法。预制菜可以降低餐厅的用人成本和精简后厨面积,从而提升餐厅的坪效。

同时,连锁餐饮企业为了实现快速扩张,也开始追求标准化的供应链体系,即在食材供应环节实现统一化、标准化,以为餐饮门店的扩张提供稳固的后端支持。基于这样的目的,餐企对于预制菜的接受度在慢慢提高,预制菜也因此找到了适合的生存土壤,在B端市场迎来了较为快速的发展,渗透率逐步提升,诸多预制菜企业也因此迎来了黄金发展期。2022年上半年,味知香营业收入达到了3.78亿元,归母净利润同比增长了14.58%。

2.C端市场:接受度在提升,呼唤味美价廉的食物

虽说C端市场在我国起步较早,却是在疫情后才迎来红利期。在疫情和懒人经济的催化作用下,预制菜开始从B端扩展至C端,很多传统小吃、家常菜肴、地方名菜等都被做成了预制菜,酸菜鱼、佛跳墙、小酥肉等爆款预制菜产品迅速走红。在这样的背景之下,消费者花费较少的时间便能做出一顿像样的餐食,也催生了一批主营C端市场的预制菜企业,比如COOOOK轻烹烹等。

曾经提到料理包,诸多消费者纷纷表示比较反感,认为那是不健康不干净的食物。可是,近年来,随着预制菜概念的普及,预制菜在C端市场的接受度得以大幅提高,C端消费市场呈现基数小、增势猛的特点。

28个“加购榜”,30个“热销榜”,是今年双11期间预制菜在天猫平台创下的成绩,而据京东数据显示,双11期间京东预制菜零售成交额同比增长260%。

随着预制菜越来越普及,消费者对于预制菜的需求也会更为明确,即呼唤味美价廉的健康食物。京东启明星数据显示,用户在复购预制菜时,关注点TOP3为口感、口味和新鲜度。可见只有色、香、味、品质俱全且价格适中的预制菜才能够长久留住消费者的信任。

但是,目前预制菜的口味还原度不高,加上很多低廉的预制菜产品还充斥着市场,让一些消费者对于预制菜的体验感并不好,甚至有人调侃“预制菜是猪狗食”。可见,预制菜在C端市场还有很长的路要走。

部分内容有删减。来源:财联社

版权声明:凡注明来源的内容转载自网络媒体,目的在于传播信息。如果侵犯到作者的合法权益,请与我们联系,我们将及时更正、删除,谢谢。

关注公众号

关注公众号